2024年9月25日,用友协办了“中企出海的机会和挑战”,并就24年的出海经历进行了分享。不过,在深潜atom看来,相比较出海的不确定性,技术的革新似乎更适合用友网络。最近两个月,用友先推出了第二代大模型产品YonGPT,再之后推出了数智飞轮2.0产品。

YonGPT和数智飞轮相互融合、相互补充,共同构成了用友网络推动企业数智化转型的重要创新成果。理论上,二者的结合应用,用友可以实现更加全面、高效的数智化转型,提升整体竞争力和市场地位。

对于用友来说,研发是个好事,但也是柄双刃剑。从2023年以来,在陷入亏损的同时,用友的现金流也在不停下滑。如果无法验证新技术的商业化路径,将进一步拖垮用友。

用友云,是导致其持续亏损的主要原因

财务软件的历史久远,早在1954年,通用电气就开始利用计算器计算工资。相对来说,我国的财务软件发展相对较晚。1990年,王文京开发了90版用友财务软件和UFO报表,用友也正式进入财务软件行业,填补了国内这一赛道的空缺。

接下来的事情,大家就很清楚了。我国经济快速发展,数字化普及程度跃居世界前列。用友也凭借先发者优势,发布了ERP产品在内的多款产品,累计服务了200多万家企业,超过SAP、Oracle等外资企业,一跃成为行业首屈一指的领导者。

特别是在2001年5月,用友成功登陆上交所主板,发行价36.68元/股,盘中股价突破100元/股。这是中国股市规范以来,首只上市当日每股股价触及百元的股票。在此后18年间,用友一路摧城拔寨。到2019年,营收已经来到85.1亿元,年复合增长率高达50.64%。

用友的成功是抓住了互联网的浪潮,正因如此每一次技术升级,对于用友来说都是巨大的挑战。在2020年,用友终于迎来了前所未有的困局。从2020年到2022年,用友的营收增长率分别为0.18%、4.73%以及3.7%,营收增速明显下滑。来到2023年,用友网络归母净利润亏损9.67亿元,出现了首次亏损。

亏损对于用友来说,似乎并非偶然。进入到2024年,用友依然保持了持续的亏损。2024年8月23日,用友网络发布2024年半年度业绩,归属于上市公司股东的净利润为-7.94亿元,虽然相比较去年同期的8.45亿元有所缩减,但足以证明用友陷入了巨大的困境。

用友的亏损,最主要的问题或许在于云服务的转型。早在2010年前后,伴随着云计算、大数据发展,用友公司就看到了企业管理软件“上云”的大趋势,因而积极贯彻云战略,构筑S(用友软件)+S(用友云服务)的战略框架,助力客户成为云端企业。2015年初,为了展示转型决心,提升客户认知度,用友公司更名为用友网络。

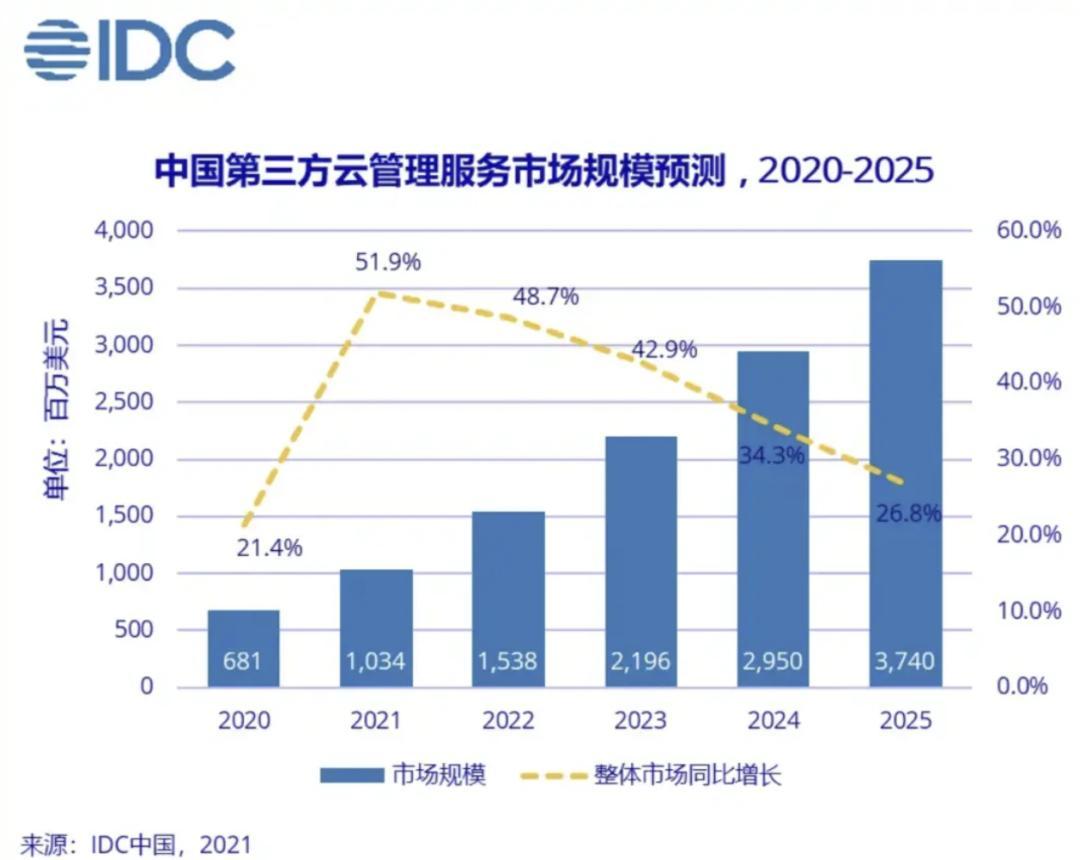

IDC数据显示,2020年,中国第三方云管理服务市场规模为6.81亿美元,预计2025年将增长至37.4亿美元,年复合增长率为40.59%。用户的前瞻性不言而喻,但问题依然在于新的技术浪潮,总是会出现新的竞争对手。

2014年成立,企业报销及费用管理SaaS平台合思(原易快报)出世;又比如,专注于中小企业的互联网财税平台,提供了全面的财务管理解决方案的柠檬云。当然,对于用友冲击最大的还是科技巨头的跨界。2017年1月,浪潮推出了浪潮云会计,专为中小微企业设计的在线财务管理工具。在浪潮集团的强大技术支撑下,强大的数据处理能力和高度的安全保障让其快速脱颖而出。

另一方面,早早转型的用友,并未通过云服务突破营收边际。2023年,用友网络云服务业务营收70.91亿元,占总营收的72.39%;2024年上半年,用友云服务业务收入实现26.3亿元,同比增长20.9%。

从数据上看,用友云服务营收增速喜人。但问题在于,用友的整体营收增速放缓。也就是说,用友云的增长,有很大的增长部分是对于传统业务的升级。不但对于整体营收帮助有限,并且增加了整体的成本。

这也是为何用友云服务业绩增长喜人,整体营收也在增长,反而却持续出现亏损的一个主要原因。其实不仅仅是用友,转型后的金蝶也开始出现亏损。2024年上半年,经营亏损为3.17亿元,云服务业务亏损3.47亿元。

IBM离开,能让用友缓一口气?

2023年3月,华为创始人任正非宣称,“今年4月份我们的MetaERP将会宣誓。MetaERP已经历了公司全球各部门的应用实战考验,经过了公司的总账使用年度结算考验,我们公司的账是业界中很复杂的,已成功地证明MetaERP是有把握推广的。”

仅仅两个月后,沙利文披露的《中国金融云化解决方案市场研究(2022)》显示,华为云在金融分布式核心升级、金融智能数据湖以及金融云原生基础设施三大创新解决方案能力评估均取得第一,在金融云平台、金融专属云平台、金融云大数据、金融云原生数据库、银行云五大市场份额位居第一。

毫无疑问,华为的跨界对于用友来说是降维打击。再加上传统竞争对手,用友也不得不开启内卷。2021年-2023年,用友网络云服务业务的毛利率分别为60.2%、56.7%和51.2%,毛利率的持续下滑,或许是用友早就预见到了财务云市场的严峻竞争。

2024年8月25日,IBM中国关闭了IBM中国研发和测试岗位员工的访问权限。26日,界面报道IBM全球企业系统开发部副总裁Jack Hergenrother宣布,IBM基础设施决定将中国系统实验室的研发工作转移到海外其他IBM基础设施基地。

QYR(恒州博智)的统计,IBM依然是世界领先的财务风险管理软件主要厂商,甚至超过了全球25%的市场。虽然,在国内市场不如用友和金蝶。但伴随着IBM关闭在中国的研发和测试岗位,IBM的财务软件市场将会失去众多客户。

俗话说,一鲸落万物生。IBM在国内的市场垮塌,对于用友来说却是个千载难逢的好机遇。不过,看上这一市场的并非只有用友一家,诸多“局外人”也看到了财务云服务市场的红利,因而积极布局相关业务。

大模型+数智飞轮,用友已经走入正确道路?

在用友进行云转型陷入亏损的过程中,市场上又出现了新的技术——大模型。ChatGPT横空出世,大模型技术实现了革命性的突破,也加速融入到各行业的数字化进程中。

在过去这些年,用友一直在践行更先进的商业模式、更高科技产品的策略,在这个全世界都在关注的赛道,自然有用友的身影,希望借助人工智能弥补云服务商发展的不利。

2023年7月27日,用友正式发布基于数字和智能技术、服务企业和公共组织数智化的最新研发成果——YonGPT 1.0。2024年8月10日,用友更新了YonGPT 2.0,沉淀了财务、人力、供应链等垂直领域模型,并实现更强专业能力和完善的大模型训练体系。

此次回购源于友邦保险3月11日公布的一项百亿美元回购计划,即在未来三年,透过公开市场回购公司股份,向股东返还高达100亿美元的资本。根据公告,股份回购计划的资金将以友邦保险可用资本及现金储备拨付。场内股份回购不超过已发行股份总数的10%,股份回购计划下所回购的股份将被注销。

从用友自身来看,积极拥抱值得认可。然而,在SaaS企业纷纷涌入AI大模型领域的背景下,用友网络面临着激烈的市场竞争。国内SaaS企业存在产品缺乏创新、同质化严重、获客成本过高、销售成本高等诸多问题,在大模型时代同样未能形成差异化,很难让用友脱颖而出。

此外,开发大模型对资金的要求很高,需要持续的技术投入和研发支持。2024年1-6月,用友净现金流为-37.1亿元同比下滑924.42%,持续对大模型的研发,对于用友来说并非易事。李彦宏曾表示,AI原生时代,我们需要100万量级的AI原生应用,但是不需要100个大模型。这或许值得用友仔细思考,毕竟在过往,原生应用研发用友更有经验。

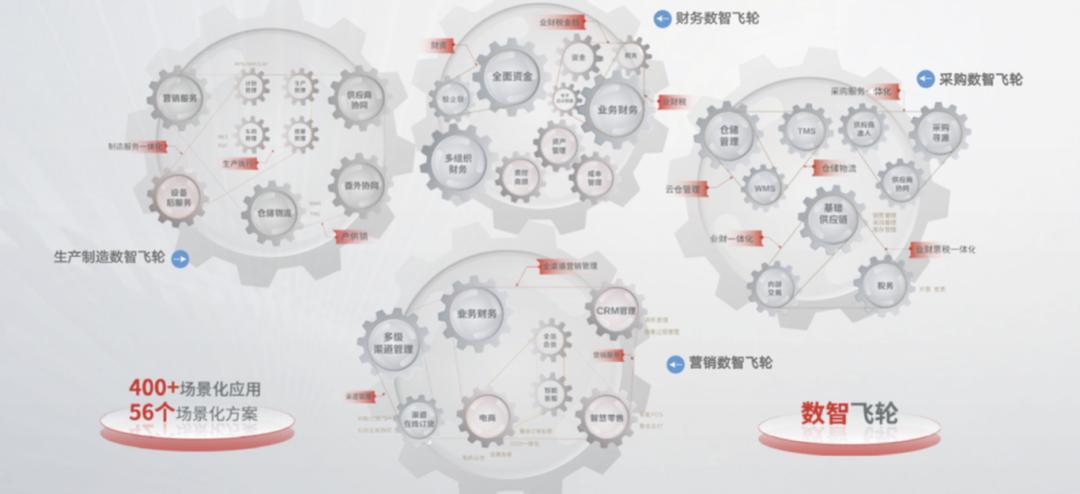

另一方面,用友在尝试进行数智化和云服务的结合。2022年,用友旗下的YonSuite品牌提出了“数智飞轮”场景化应用方案。数智飞轮1.0将YonSuite 四百多个微服务,按关键领域场景进行整合,打造出一系列场景化应用方案,帮助企业可以按任意场景切入使用,实现从局部到全局的快速拓展。

在财务软件领域,需要一体化产品,不仅是为了简单高效的一致性体验,还有让数据贯穿其中。近日,用友发布了数智飞轮2.0。包含支出管控飞轮、收入管控飞轮、供应链协同飞轮、业财一体合规飞轮、数智人力飞轮和全球化飞轮等。借助数智飞轮2.0,可以围绕行业和企业开启“总裁视角”,从而构建数智化应用模式。

作为行业明灯的OpenAI,预计明年的亏损可能达到140亿美元,是今年预期亏损的近三倍,如果一切顺利要到2029年才会盈利。对于用友来说,技术同样是柄双刃剑。短时间内,技术提高了用友的想象力,但同样需要用友持续投入并且短时间内难以通过新技术盈利。问题在于,亏损中的用友,可以承受多久。

作者:孟烦了正规网上配资平台,36氪经授权发布。